內容摘要

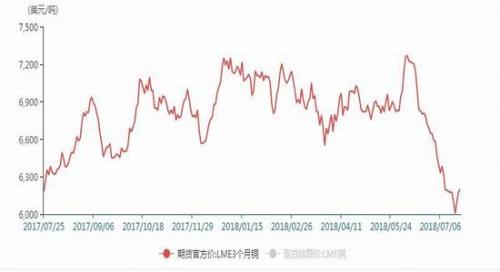

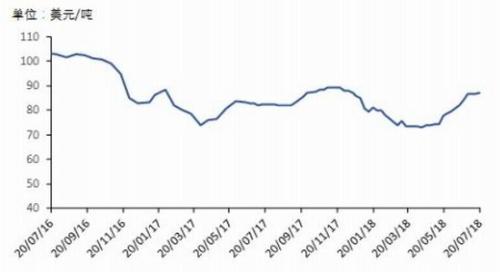

7月份倫銅破位下行,探低至5988美元/噸,跌幅5.05%。倫銅下跌的原因主要在于宏觀環境的惡化,美方在6月20日公布了對中國價值500億的征稅清單,并且又變本加厲,威脅將制定2000億美元征稅清單。銅作為宏觀屬性強的大品種,在這一輪貿易戰中受到了很大的沖擊。另外,從銅的基本面上面來看,今年銅礦供應較為充足,銅礦干擾率降到了15年的最低位,無論是天氣、品味還是罷工方面的干擾都有所降低,今年上半年銅礦供需基本持平,打破了此前關于供需缺口的預期。

目前宏觀預期開始修復,特朗普與容克宣布達成避免跨大西洋(行情600558,診股)貿易戰的協議,國內宏觀環境也有好轉的跡象,財政政策更加積極,貨幣政策也有所放寬,接下來倫銅出現修復性反彈。但反彈的持續性還需要依賴基本面的配合。到目前為止,今年銅精礦供需基本平衡,后期需要關注Escondida銅礦談判的情況,目前必和必拓已經做出部分讓步和妥協,正如必和必拓所言,礦山和工人都不希望發生罷工。如果薪資談判如預期般順利,今年下半年銅精礦也會保持寬松,那么今年也并不是一個牛市的開端,6500美元/噸以上還是建議觀望。

風險點:Escondida銅礦薪資合同談判失敗

一、精銅供需平衡表

表1 全球精銅供需平衡表(萬噸)

數據來源:CRU、銀河期貨有色金屬部

表2 中國精銅供需平衡表(萬噸)

數據來源:國家統計局、中國海關、銀河期貨有色金屬部

二、價格走勢

圖1:LME3個月銅收盤價

數據來源:WIND、銀河期貨有色金屬部

7月份倫銅破位下行,探低至5988美元/噸,跌幅5.05%。倫銅下跌的原因一是在于宏觀環境的惡化,美方在6月20日公布了對中國價值500億的征稅清單。并且又變本加厲,威脅將制定2000億美元征稅清單。銅作為宏觀屬性強的大品種,在這一輪貿易戰中受到了很大的沖擊。另外,從銅的基本面上面來看,今年銅礦供應較為充足,銅礦干擾率降到了15年的最低位,無論是天氣、檢修還是罷工方面的干擾都有所降低,今年上半年銅礦供需基本持平,打破了此前關于供需缺口的預期。

三、銅精礦市場

圖2:年初銅精礦供需平衡表預測

數據來源:銀河期貨有色金屬部

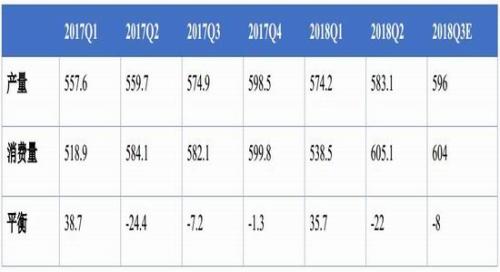

圖3:今年上半年銅精礦供需平衡

數據來源:銀河期貨有色金屬部

今年上半年銅精礦供需基本平衡,尤其是二季度,現貨市場銅精礦供應充裕,打破了我們年初關于今年銅精礦出現大幅缺口的預期。一方面今年各大礦企產量增長明顯,今年上半年干擾率處在15年的低位,天氣、罷工和品味方面的干擾都有所下降,銅礦勞資合同談判順利,礦企在財報里也沒有頻繁提及品味下降的因素,與此同時,力拓完成了Grasberg銅礦股份的轉移,消除了銅礦的另一大擾動因素。另一方面,從四月份開始,印度韋丹塔冶煉廠進入停產的狀態,最早于四季度復產,導致現貨銅精礦大量的流入中國。同時,菲律賓Pasar冶煉廠和日本PPC的Saganoseki冶煉廠也開始檢修,Pasar冶煉廠由于硫酸制冷設備損壞,目前產能利用率降至50%左右,冶煉廠大約有23萬噸的庫存,未來也會有大量的銅精礦流入現貨市場。Saganoseki冶煉廠7月份開始進行為期兩周的檢修,銅精礦采購也被推遲。

下半年市場上比較關注的是Escondida銅礦談判的情況,根據最新的消息,必和必拓(BHPBilliton)為了避免Escondida銅礦罷工,在必和必拓的最終提議中,簽約金從23000美元漲到27700美元,漲薪幅度從與通脹漲幅掛鉤調整為直接漲薪1.5%。工會此前的要求一直是漲薪5%,且每人發放40000美元獎金。如果Escondida銅礦談判失敗,工人最早將于8月中旬進行罷工。

中國冶煉廠目前備庫充分,大冶煉廠庫存已經可以覆蓋到三季度,同時,下半年投產的冶煉廠大部分要到四季度才會有電解銅出爐。如果Escondida銅礦談判順利,下半年銅精礦市場也會不出現緊缺。

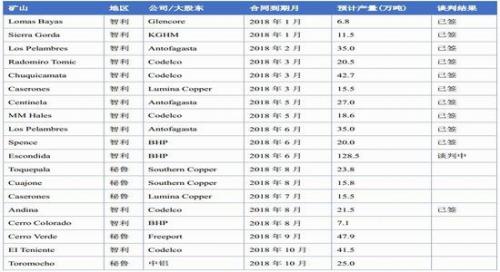

表3 2018年海外礦山談判情況

數據來源:CRU、銀河期貨有色金屬部

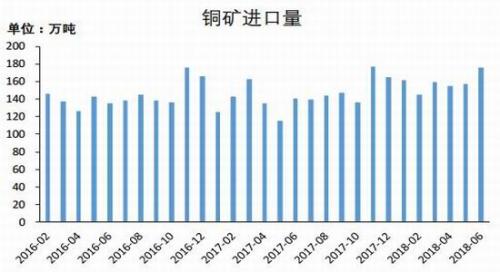

圖4:6月銅礦進口量

數據來源:Wind、中國海關、銀河期貨有色金屬部

圖5:TC下滑

數據來源:Wind、中國海關、銀河期貨有色金屬部

根據中國海關公布的數據,中國6月銅礦砂及其精礦進口量為175.7萬噸,同比增25%,5月單月進口量同比更是增37%,中國1-6月銅礦砂及其精礦進口量為955.2萬噸,同比增16.9%。銅礦進口量大增的主要原因在于韋丹塔冶煉廠停產的事件發酵。現貨市場上銅精礦采購已經上漲到TC88-92美元/噸,目前大的冶煉廠已經備庫充分,庫存可以覆蓋到三季度,短期內銅精礦市場需求疲弱,有繼續上升的空間。

四、進口銅

圖6:精銅進口量

數據來源:Wind、中國海關、銀河期貨有色金屬部

圖7:進口盈利及滬倫比值

數據來源:Wind、中國海關、銀河期貨有色金屬部

根據中國海關數據顯示,6月未鍛造銅及銅材進口量為45萬噸,同比增長15.3%,環比下降4.2%,經過估算,6月精銅進口量約為33萬噸。未鍛造銅及銅材進口量下降的原因是,5月份因為增值稅降稅的原因,進口銅大量流入,基數較高,以及6月份資金面偏緊等因素。我們認為,7月份由于匯率等因素,進口盈利窗口基本上處于關閉狀態,而且部門貿易商申請進口信用證受阻,7月份進口量環比將繼續出現下降。

五、廢雜銅市場

圖8:廢銅進口量

數據來源:Wind、中國海關、銀河期貨有色金屬部

圖9:精廢價差

數據來源:Wind、中國海關、銀河期貨有色金屬部

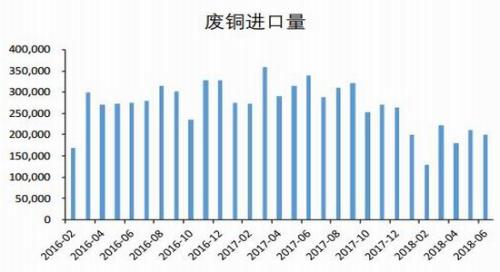

海關數據顯示,中國6月廢銅進口量為20萬噸,銅比下降37%,1-6月廢銅進口總量為115萬噸,同比下降41%。根據我們的測算,1-4月份進口廢銅的品味比去年同期高了20個百分點以上,進口的金屬量一共下滑了1.5萬噸,實質的影響不大。

6月8號起,美國CCIC開始恢復審核,審核流程變復雜。之前供貨商只需要提供貨物照片給CCIC審核,新審核流程下,CCIC工作人員必須前往貨場檢查貨物,而且審核需提前5個工作日預約,每個集裝箱大概會增加400-1000美元/噸的成本。由于成本的提高,預計以后美國只會出口一號銅和二號銅到中國,低品位的廢銅難以承擔如此高昂的檢驗成本。近期,中國從美國進口廢銅明顯減少,開始轉向歐洲、東南亞等國家進口廢銅,美國地區廢銅供應充足。即使目前銅價大幅下行,扣減水平仍然難以收窄,目前美國2#廢紫銅扣減水平報25-27美元/噸。

國內的情況截然相反,由于銅價大幅回調,國內廢銅貨源減少,精廢價差收窄到了200元/噸以內水平,國內倒閉了大量的廢銅制桿廠。同時有不少再生銅冶煉廠開工率降低甚至倒閉,河北建昌銅業以及山東祥輝等從今年2月份開始停產,至今未復工。

六、電解銅產量

圖10:電解銅產量

數據來源:Wind、銀河期貨有色金屬部

根據國家統計局的數據,6月份,我國精煉銅(電解銅)產量為77.6萬噸,同比增長11.7%。1-6月累計產量為440.6萬噸,同比增長11.5%。

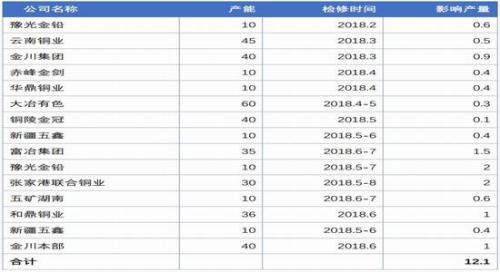

從6月份開始,國內檢修明顯增多,豫光金鉛(行情600531,診股)、富冶集團、金川本部、五礦水口山銅業均有檢修。估算七月份影響電解銅產量為2.5萬噸。

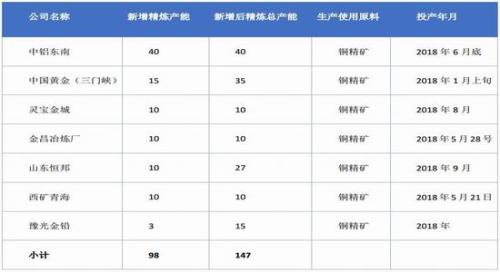

國內冶煉廠投產較為順利,西部礦業(行情601168,診股)預計8月中旬會有電解銅出爐,中鋁寧德銅業于6月底點火,預計7月底開始投入生產,四季度電解銅會出爐。靈寶金城預計8月份開始試生產。恒邦冶煉廠側吹爐建設以及基本完成,預計8月份投入生產。大部分新投產精煉產能的供應會在四季度體現。

表4 冶煉廠檢修情況(萬噸)

數據來源:銀河期貨有色金屬部

表5 2018年精煉項目投產情況(萬噸)

數據來源:銀河期貨有色金屬部

七、終端消費

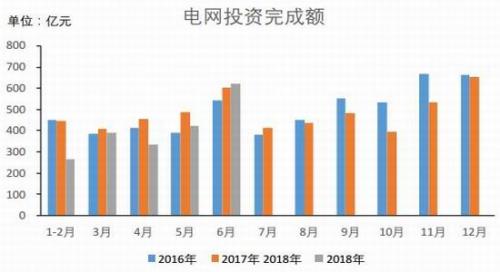

圖11:電網投資完成額

資料來源:Wind資訊,銀河期貨有色金屬部

圖12:空調產量

資料來源:Wind資訊,銀河期貨有色金屬部

圖13:商品房銷售面積

資料來源:Wind資訊,銀河期貨有色金屬部

圖14:房地產開發投資完成額

資料來源:Wind資訊,銀河期貨有色金屬部

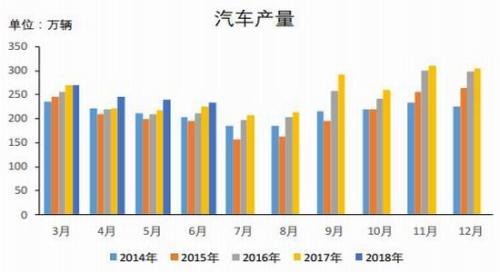

圖15:汽車產量

資料來源:Wind資訊,銀河期貨有色金屬部

圖16:新能源汽車產量繼續快速增長

資料來源:Wind資訊,銀河期貨有色金屬部

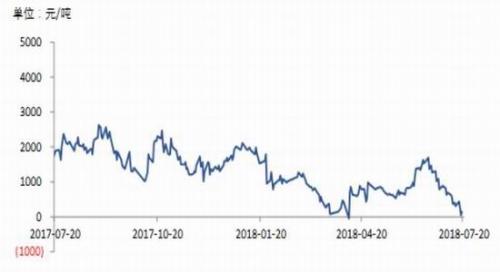

7月份精銅的消費得到了明顯的提升,一方面是因為六月份下游企業資金緊張,多以消耗庫存為主,7月份銅價大幅下跌以后,刺激了企業逢低補庫的需求,另一方面,近期廢銅貨源緊張,精廢價差已經收窄到了200元/噸以內,廢銅對精銅替代下降。

我們對今年精銅消費保持樂觀態度,近期國內宏觀環境有所好轉的跡象,財政政策更加積極,貨幣政策也有放寬的跡象。在流動性謹慎釋放,去杠桿轉穩杠桿的過程中,中國經濟維持韌性的概率比較大。7月23日國務院常務會議指出,支持擴內需調結構促進實體經濟發展要求,積極的財政政策要更加積極,穩健的貨幣政策要適度松緊。激發社會活力,推動有效投資穩定增長,是推進供給側結構性改革補短板、鞏固經濟穩中向好勢頭、促進就業的重要舉措。在積極的財政政策方面,主要圍繞利于實體經濟的減稅降費,利好先進制造業及基礎設施項目。對已確定的先進制造業、現代服務業等增值稅留抵退稅返還的1130億元在9月底前要基本完成。加強相關方面銜接,加快今年1.35萬億元地方政府專項債券發行和使用進度,在推動在建基礎設施項目上早見成效。在貨幣政策方面也較前期放松,支持小微企業的發展。提出保持適度的社會融資規模和流動性合理充裕,疏通貨幣信貸政策傳導機制,落實好已出臺的各項措施。鼓勵商業銀行發行小微企業金融債券,豁免發行人連續盈利要求。另一個支持小微企業發展的方面是,加快國家融資擔保基金出資到位,努力實現每年新增支持15萬家(次)小微企業和1400億元貸款目標。

從終端數據來看,今年空調和新能源汽車繼續表現良好,電網投資數據雖然出現負增長,但是銅線纜的比例增加,房地產和基建投資增速下滑,資金面緊張是投資增速下滑的主要原因。今年進口廢銅中光亮銅減少,精廢價差一直維持在低位,廢銅對精銅的替代作用減弱,會對精銅消費起到利好的作用。我們預計今年精銅消費增速為3.5%。

1-6月份,全國電網工程完成投資2036億元,同比下降15.1%。同比增速雖然出現下降,但是單月數據正在逐月增長,今年國家電網投資計劃完成額為4989億元,下半年電網投資可能會快速增多。根據電線電纜企業反映,今年電網投資重心正在從輸電向配電轉移,銅線纜的比重明顯增加,鋁線纜比重下降。

2018年中國空調產量仍然強勁,1-6月空調總產量為11022萬臺,同比增長14.4%,目前主要是渠道商壘庫存。盡管今年四月空調庫存已經到達4000萬噸,但是我們對空調行業仍然保持樂觀態度。目前空調銷量主要集中在三四線城市,三四線城市的房地產快速發展,以及北方地區的高溫天氣,帶動空調的銷量,今年空調可能會復制去年的行情。根據了解,今年空調企業的排產計劃高于去年4%,格力目標銷量5000萬臺以上,海爾目標銷量翻倍。關于貿易戰的影響,從2010年到2017年中國出口空調到美國的數量和金額的結構比例來看,連續八年,出口美國空調的數量規模大約占總出口量的20%,金額占比僅有13%左右,從這樣的結構占比來看,加稅對中國空調出口的影響有限。

2018年1-6月份,1-6月份,全國房地產開發投資55531億元,同比名義增長9.7%,增速比1-5月份回落0.5個百分點。1-6月固定資產投資累計同比+6%,其中制造業投資累計同比+6.8%、基建投資累計同比+7.3%,地產投資累計同比+9.5%。1-6月基建投資增速較前值繼續下滑2.1個百分點,我們認為在貿易戰的影響下,經濟下行的壓力加大,中期可能放松中央財政主導的基建投資方向。

汽車方面,中國汽車工業協會公布6月汽車工業經濟運行情況。數據顯示,2018年6月,汽車產銷分別完成229萬輛和227.4萬輛,環比略有下降,同比呈小幅增長。1-6月,汽車產銷分別完成1405.8萬輛和1406.6萬輛,保持穩定增長,與1-5月相比,產量增速有所提升,銷量增速略有回落。6月,新能源汽車產銷分別完成8.6萬輛和8.4萬輛,比上年同期分別增長31.7%和42.9%。1-6月,新能源汽車產銷分別完成41.3萬輛和41.2萬輛,比上年同期分別增長94.9%和111.5%。

八、庫存數據

圖17:銅庫存

數據來源:LME,Comex,SHFE,SMM,銀河期貨有色金屬部

截至7月20日,三大交易所加保稅區銅庫存合計1169819噸,較6月底降低了104657噸,跟去年相比大體持平。其中LME銅庫存下降了39200噸,LME銅庫存下降的主要原因是國外Sterliete冶煉廠停產,以及進口銅大量流入國內,此外,貿易商也存在在市場上收貨的行為,部分庫存轉化成了隱性庫存。SHFE銅庫存減少了52649噸,國內冶煉廠集中檢修,銅價下跌和精廢價差收窄刺激了精銅的消費,共同促使SHFE銅庫存下降。COMEX銅庫存減少7608短噸,保稅區銅庫存減少5200噸。

全球精銅維持供需平衡的狀態。8月份國內冶煉廠檢修潮退去,同時下游企業8月份開始進入了淡季,預計8月份精銅庫存基本上維持平穩。

九、后市展望

近期宏觀環境好轉,一是歐洲在貿易戰上面倒戈,美國總統特朗普與歐盟委員會主席容克宣布達成協議,雙方同意歐洲擴大對美國液化天然氣和大豆的進口,并且雙方降低工業品關稅。容克表示,在談判進行期間,美國和歐盟將“暫緩其他關稅”。美國和歐盟聯合聲明:美國和歐盟將與“志同道合的伙伴”,一起努力改革世界貿易組織。但當特朗普與容克宣布達成避免跨大西洋貿易戰的協議后,美債全線下挫,市場對于未來美國經濟預期重新回歸樂觀。另一方面,國內宏觀環境也有好轉的跡象,財政政策更加積極,貨幣政策也有所放寬。在流動性謹慎釋放,去杠桿轉穩杠桿的過程中,中國經濟維持韌性的概率比較大。從宏觀的角度來看,隨著宏觀預期的修復,倫銅將會向上修復。

但是反彈的持續性還需要依賴基本面的配合,接下來關注Escondida銅礦的談判情況。到目前為止,全球銅精礦供需基本平衡,跟年初的15萬噸的缺口相去甚遠,而且精銅也沒有出現緊缺。下半年銅精礦的供需平衡狀況很大程度上取決于Escondida銅礦的談判情況,如果工人不接受BHP提供的待遇,將最早于8月中旬開始罷工。目前必和必拓已經做出部分讓步和妥協,正如必和必拓所言,礦山和工人都不希望發生罷工。如果薪資談判如預期般順利,下半年銅精礦仍然會較為充足,這么來看,也不是創造牛市的條件,6500美元/噸以上還是建議多單止盈觀望。

風險點:Escondida銅礦薪資合同談判失敗